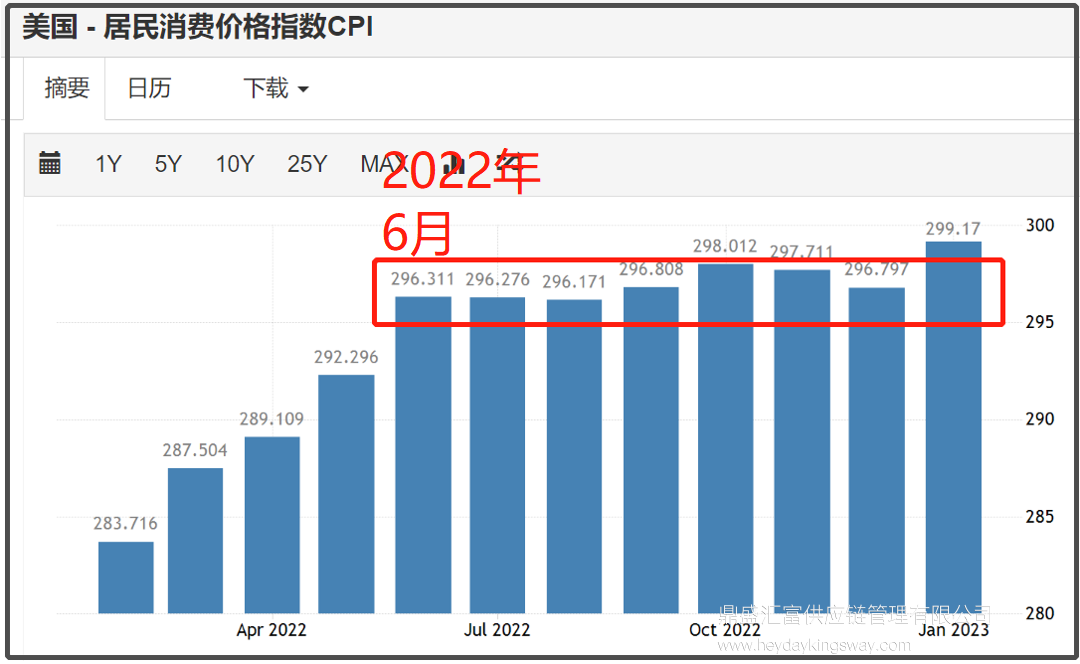

2月14日,美国劳工统计局的数据显示,美国1月CPI同比上升6.4%,高于市场预期6.2%的同比涨幅;美国1月CPI环比上涨0.5%,创三个月内最大涨幅;扣除能源与价格后的核心CPI同比上涨5.6%,连续四个月下降。

美国1月CPI同比涨幅高于预期,且降幅仅比上月减少0.1个百分点,仍旧与美联储2%的目标水平相距甚远,反映出当前通胀水平仍旧具有较大惯性,实现通胀的有效回落依旧难度较大,市场之前的鸽派言论已经不攻自破,美联储货币政策将保持强硬。

从分项数据来看,当前美国面临的价格压力同样不容乐观。数据显示,住宅价格1月同比上涨8.2%,创单月同比涨幅纪录。住宅价格快速上涨成为CPI上涨的重要原因,约占月度涨幅的一半;能源价格1月同比上涨8.7%,反映出在俄乌冲突加剧的背景下,全球能源和大宗产品市场将持续面临来自总供给方面的冲击。服务价格(不含住房租金)同比上涨7.2%,环比上涨0.6%,从侧面显示出美国劳动力市场保持强势的现状。

1月美国CPI涨幅高于市场预期,与美国劳动力市场的强势保持呼应,表明在美国当前经济运行中,“工资—通胀”螺旋是推动价格水平存在粘性的重要原因。数据显示,1月末美国新增非农就业人数51.7万人,相较于12月大幅增加29.4万人。与此同时,1月季调后失业率为3.4%,已经降至3年的最低水平。新增非农就业人数与失业率的相互验证,或表明当前美国已经非常接近充分就业的水平。

只要劳动力市场保持强势,失业率维持在低位,那么美联储就将继续实施紧缩性的货币政策,维持较为强势的鹰派立场。特别应当注意的是,菲利普斯曲线具有时变性的特征,在通胀的不同阶段,其斜率往往不同。目前美国在通胀高企的阶段,菲利普斯曲线的斜率就较为陡峭,这就为美联储更好地权衡失业和通胀之间的关系,提供了一定的便利,市场之前期盼快速转鸽的想法已然落空。

尽管美联储加息抑制通胀,会对经济产生不利影响,但今年美国经济的衰退更多体现为技术性衰退,陷入全面衰退的可能性并不大。

数据显示,1月美国制造业PMI录得47.4,但非制造业却依旧保持强劲,录得55.2,表明美国当前经济在服务业景气程度较高的推动下,仍能够一定程度对冲制造业下行的趋势。而鲍威尔的风格与伯南克和耶伦不同,他更擅长权衡,也更希望能够在有效控制通胀的基础上,实现“软着陆”。

因此可以预计的是,未来美联储的货币政策还将维持紧缩状态,直到通胀水平回落至目标区间。与此相对应,美元指数可能会阶段性走强,美债收益率将有所走高,美国货币政策对全球经济体的溢出效应还将存在。

今年需要更加注重防范外部通胀输入,以及美国货币政策持续溢出的双重风险。

对于发展中经济体来讲,美债收益率的提升还将进一步加剧其偿债压力,资本外流可能引发的货币风险与资产价格超调风险,仍需密切关注。对于我国来讲,美元阶段性走强,有利于人民币汇率水平的回落,可以避免过快升值对国际贸易带来过大冲击。

总体来看,市场尽管寄希望于美国通胀水平能够更加迅速地回落,以及美联储放缓加息甚至降息,不过从目前的数据和情况来看,抱有这种希望仍旧不切实际。美国通胀下行存在不及预期的风险,美联储货币政策还将保持强硬态度。随着日本央行新行长当选,日本也将致力于实现货币政策的正常化路径,全球利率水平中枢相较于去年将有所抬升。