2021年下半年以来,在美元指数整体呈现上行趋势的背景下,全球货币呈现出以下三点变化:

(1)大宗商品价格中枢显著提升,资源国货币更强;

(2)贸易差额由顺转逆,加剧亚洲部分外贸国家货币走软;

(3)美元倾向性更强,其他传统避险货币波动加剧。

在全球汇市波澜起伏的时期,对于人民币而言,一方面较大规模的贸易顺差是支撑人民币汇率的“基石”;另一方面,虽然海外加息潮对人民币造成的整体冲击偏弱,但需警惕强美元对人民币形成的被动贬值压力。

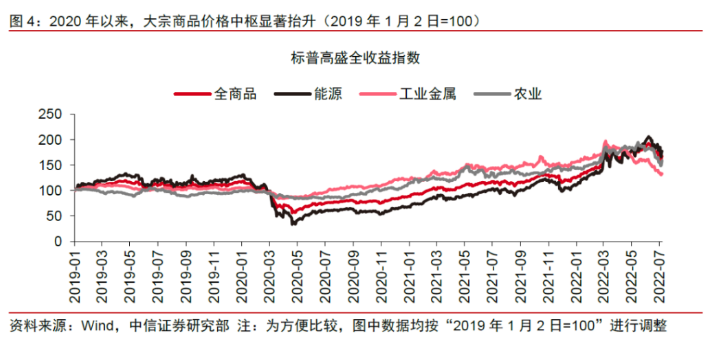

变化一:大宗商品价格中枢显著提升,资源国货币更强

全球供需错配叠加地缘政治冲突催化,大宗商品价格中枢显著抬升,导致资源出口国贸易顺差走高。

2020年全球疫情爆发之后,主要的大宗商品基本面均呈现“供给修复落后于需求回升”的状态,加之俄乌冲突爆发对于部分大宗商品供需错配的进一步催化,全球大宗商品价格较疫情前中枢出现显著抬升。

高企的大宗商品价格有助于改善资源出口国的贸易条件,为其创造更高的贸易顺差。

结合前文所提及的主要货币,选取俄罗斯、加拿大、澳大利亚作为资源出口国的代表。

随着能源、金属和农产品的价格大幅攀升,2021年至今,俄罗斯和澳大利亚逐月的贸易差额规模出现显著增长,同时加拿大也多月出现贸易顺差。

以俄罗斯为例,其在大宗商品市场的重要地位是卢布在俄乌冲突爆发后两极反转的重要支撑因素之一。

俄乌危机爆发后,以欧美为首的国家对于俄罗斯的多项制裁措施导致全球对于俄罗斯资产的风险偏好快速走低,引发卢布大幅走贬,美元对俄罗斯卢布的即期利率在2022年3月7日触及138.5的历史高位。

对此,俄罗斯一方面通过加息、资本管制等抑制资本外逃;另一方面,凭借其在全球大宗商品市场的重要地位,俄罗斯政府在大宗商品领域采取了一系列的反制裁措施,例如以卢布作为“不友好国家”购买天然气的结算货币(央视财经报道)、将谷物/葵花籽油/油籽粕的出口关税以卢布结算(央视财经报道),对卢布币值形成了较大支撑。

通过上述一套“组合拳”,卢布重回涨势,截至2022年7月8日美元兑卢布即期汇率降至65,甚至大幅低于俄乌危机爆发前73.7的平均水平,卢布也实现了从暴跌到暴涨的“两极反转”。

变化二:贸易差额由顺转逆,加剧亚洲部分外贸国家货币走软

在资源方面对外依存度较高的国家,其贸易顺差已经悄然转为逆差,经常项目对于其本币的支撑减弱。

大宗商品高价对资源进口国也有显著影响:对于此类在资源方面对外依存度较高的国家,在正常年份里可以依托其具有竞争优势的外贸产业实现一定规模的贸易顺差。

但在疫后阶段,经济的逐步修复带动国内需求走高,叠加主要大宗商品价格持续走高,导致其进口金额增长迅速,并驱动其贸易顺差逐步转为贸易逆差。

这一现象在以日韩为代表的亚洲主要贸易国家中较为明显,随着贸易顺差规模的收窄,经常项目对于其本币的支撑也在减弱,叠加美联储快速且大幅的加息,导致了相关国家本币走软。

以日本为例,矿物燃料在其进口结构中占据较大比重。2020年疫情爆发之后,相关产品进口金额的大幅走高是日本出现贸易逆差的主因,叠加美日两国在经济基本面和货币政策的分化,日元出现快速贬值。

从日本的进口结构来看,日本主要的进口商品为矿物燃料,包括石油、天然气和煤炭,此外以有色金属和铁矿石为代表的原材料也占据一定比例。

2021年下半年以来,大宗商品进口金额的攀升或是同期日本贸易总额出现逆差的主要原因之一,进而导致经常项目对于日元的支撑削弱。

随着美联储开启加息,而日央行仍然实行宽松的货币政策,日元快速贬值,美元兑日元即期汇率从2021年1月4日的103.14升至2022年7月8日的136.09。

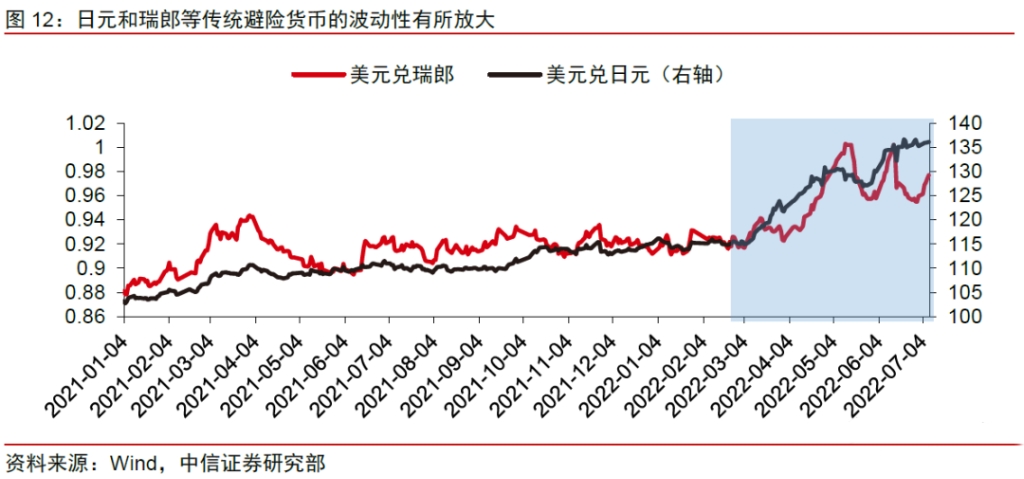

变化三:美元驱逐性更强,其他传统避险货币波动加剧

由于美元强劲,日元和瑞郎等传统避险货币的波动性有所放大,地缘政治冲突下的避险属性并不明显。

2021年年中以来,美元指数进入上行通道,在2022年2月24日俄乌冲突爆发以前,美元指数已连续多月在95关口以上运行。

俄乌危机爆发后,全球市场的避险情绪快速升温,避险需求驱动资金流向美元、美债、黄金等避险资产。

相较于美元的走高,传统避险货币中的日元和瑞郎则表现平平,并未因市场恐慌而出现显著升值。

随后在全球通胀形势日益严峻、美联储拉开加息序幕的背景下,日元由于日央行坚持宽松以及日本陷入贸易逆差而持续走贬;瑞郎同样呈现走弱趋势,虽然瑞士央行宣布加息50bps以应对国内通胀,但瑞郎表现仍然偏弱,且波动性显著增加。

海外加息潮通过资本流动渠道对人民币造成的整体冲击偏弱,但需警惕强美元给人民币带来的被动贬值压力。

此前,海外经济体陆续收紧货币政策,而中国国内的货币政策仍然维持相对宽松取向,国内外货币政策呈现分化,最为直接的表现便是中美利差收窄并阶段性走向倒挂,来自资本外流的压力在一定程度上驱动人民币走弱至6.7附近震荡运行。

随着国内局部地区疫情的好转,以及各类“稳增长”政策的落地和实行,国内基本面回暖、A股市场外资持续流入,后续资本流出给人民币带来的压力不大。

海外方面,美联储仍有较大可能继续大幅加息,美元或仍将偏强运行一段时间,短期内人民币仍需警惕来自美元指数所带来的被动贬值压力。